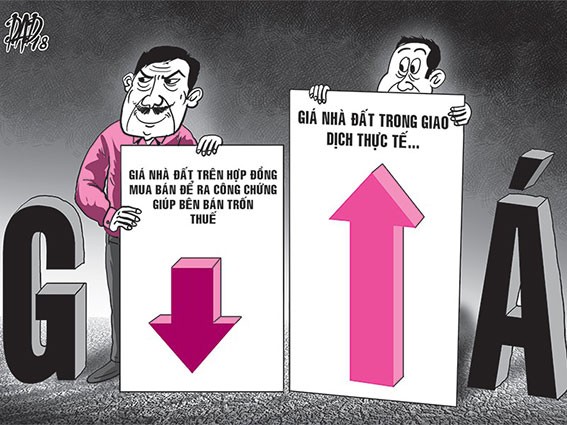

Tuy nhiên, một thực tế khá phổ biến hiện nay là để tránh nộp thuế cao, khi làm thủ tục chuyển nhượng nhà đất, bên bán và bên mua thỏa thuận khai giá trong hợp đồng công chứng thấp hơn rất nhiều so với giá trị thực tế. Điều này tiềm ẩn nhiều rủi ro đối với không chỉ người dân mà còn gây thất thu thuế đối nhà nước. Vậy nguyên nhân là do đâu và giải pháp nào để ngăn chặn tình trạng khai giá thấp để lách thuế khi mua bán BĐS ?

Một thực tế khá phổ biến hiện nay là để tránh nộp thuế cao, khi làm thủ tục chuyển nhượng nhà đất, bên bán và bên mua thỏa thuận khai giá trong hợp đồng công chứng thấp hơn rất nhiều so với giá trị thực tế

“Lách luật” trốn thuế trong mua bán, chuyển nhượng BĐS khá phổ biến

Điển hình như, mới đây, Cơ quan CSĐT Công an tỉnh Phú Yên đã ra quyết định khởi tố bị can, bắt tạm giam bà Ngô Thị Điều, doanh nhân ở TP Quy Nhơn (tỉnh Bình Định) để điều tra tội "trốn thuế" liên quan đến việc chuyển nhượng 262 lô đất khu đô thị mới Nam Tuy Hòa.

Theo nguồn tin từ một lãnh đạo Cơ quan CSĐT Công an tỉnh Phú Yên cho hay sau khi đấu giá trúng 262 lô đất khu đô thị Nam Tuy Hòa vào tháng 5/2017 với số tiền 154,4 tỉ đồng (sau khi được miễn giảm 5% so với mức trúng đấu giá, thấp hơn 8 tỉ đồng so với giá khởi điểm), bà Điều đã thực hiện nghĩa vụ tài chính và được Chi nhánh Văn phòng Đăng ký đất đai TP Tuy Hòa cấp chứng nhận quyền sử dụng đất với toàn bộ 262 lô đất nêu trên. Từ tháng 8/2017 đến tháng 9/2020, bà Điều đã chuyển nhượng 259 trong số 262 lô đất cho khách hàng.

Tuy nhiên, bằng thủ đoạn kê số tiền chuyển nhượng mỗi lô đất trong hợp đồng chuyển nhượng thấp hơn tiền thu của khách hàng, số tiền thực tế chênh lệch tăng so với số liệu trong các hợp đồng chuyển nhượng số lô đất nêu trên mà bị can này thu là hơn 158,8 tỉ đồng, gây thất thu tiền thuế cho Nhà nước hơn 2 tỉ đồng.

Đáng chú ý hơn, không chỉ người dân làm hợp đồng mua bán bất động sản thấp hơn giá thực tế giao dịch để lách thuế, mà các chủ đầu tư dự án lớn cũng dùng cách khai gian giá bán dưới giá trị thật của bất động sản để không phải chịu mức thuế tương ứng.

Thế mới có chuyện, dự án vừa mở bán đã có giá chênh nhưng thực chất là chủ đầu tư bán 2 giá (giá trong hợp đồng có hoá đơn và giá ngoài hợp đồng không có hoá đơn).

Đơn cử như tình trạng bán đất “hai giá” tại dự án khu đô thị New City (Phố Nối, Hưng Yên) do CTCP Bất động sản Thăng Long làm chủ đầu tư. Theo đó tiền mua đất được chia thành 2 phần: giá ghi trong hợp đồng chuyển nhượng sẽ thấp hơn giá khách phải thanh toán, phần tiền chênh khoảng 325 - 590 triệu đồng/lô được tách thành “phí dịch vụ”. Cách thức thu tiền bán đất này đã được chủ đầu tư thực hiện từ năm 2018 khi mở bán dự án, thu hút rất đông nhà đầu tư mua bán, sang tay kiếm lời. Với hàng trăm nền đất được giao dịch, số tiền chênh nằm ngoài sổ sách là con số không nhỏ và khiến Nhà nước thất thu số tiền thuế lớn…

Lỗ hổng pháp luật

Theo tìm hiểu của Phóng viên, hiện nay hệ thống chính sách thuế, phí và lệ phí đối với BĐS đã được ban hành khá đầy đủ như: Thuế sử dụng đất nông nghiệp; thuế sử dụng đất phi nông nghiệp; lệ phí trước bạ và các khoản phí, lệ phí liên quan khác… Đặc biệt, đối với hoạt động kinh doanh mua bán, chuyển nhượng BĐS, cá nhân chyển nhượng BĐS nộp thuế 2% trên giá chuyển nhượng bất động sản.

Theo đó, phương pháp tính thuế chuyển nhượng BĐS được quy định tại Điều 17 Thông tư 92/2015/TT-BTC. Cụ thể: thuế thu nhập cá nhân được tính là giá chuyển nhượng nhà đất nhân với tỷ lệ 2%. Trong đó, giá chuyển nhượng là giá đã được thống nhất và ghi trên hợp đồng tại thời điểm chuyển nhượng. Trong trường hợp trên hợp đồng chuyển nhượng bất động sản không ghi giá hoặc có ghi nhưng mức giá lại thấp hơn giá đất mà UBND cấp tỉnh quy định tại thời điểm chuyển nhượng thì sẽ dựa theo bảng giá đất của UBND cấp tỉnh quy định tại thời điểm chuyển nhượng để xác định giá chuyển nhượng…

Do quy định mức giá đất của Nhà nước quá thấp so với thực tế, nên người dân bám vào lỗ hổng đó để trốn thuế

Đối với doanh nghiệp kinh doanh BĐS, Luật Thuế thu nhập doanh nghiệp quy định doanh nghiệp có thu nhập từ chuyển nhượng BĐS nộp thuế theo mức thuế suất 20% trên thu nhập. Thu nhập chịu thuế từ chuyển nhượng BĐS được xác định bằng doanh thu từ hoạt động chuyển nhượng BĐS trừ giá vốn của BĐS và các khoản chi phí được trừ liên quan đến hoạt động chuyển nhượng bất động sản.

Như vậy, hiện nay có hai cách để tính khoản thuế mà người chuyển nhượng BĐS phải nộp. Cách thứ nhất là tính dựa trên giá ghi trên hợp đồng; cách thứ hai là tính dựa theo khung giá đất do Nhà nước quy định nếu hợp đồng không ghi rõ giá hoặc giá ghi trên hợp đồng thấp hơn giá khung này.

Tuy nhiên, chính những quy định này đang là lỗ hổng cho người dân bám vào đó để trốn thuế. Bởi, giá đất Nhà nước quy định rất thấp chưa sát thực tế, chỉ bằng 30-35% giá thị trường hiện nay.

Trong khi đó, theo Điều 500 Bộ Luật Dân sự 2015 quy định Hợp đồng về quyền sử dụng đất là sự thỏa thuận giữa các bên, theo đó người sử dụng đất chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, tặng cho, thế chấp, góp vốn quyền sử dụng đất hoặc thực hiện quyền khác theo quy định của Luật đất đai cho bên kia; bên kia thực hiện quyền, nghĩa vụ theo hợp đồng với người sử dụng đất.

Điều này đồng nghĩa với việc trong giao dịch mua bán BĐS, người mua bán có quyền thoả thuận giá và chỉ cần mức giá trên hoặc bằng mức giá Nhà nước quy định là được, có nghĩa không vi phạm. Chính vì lẽ đó, không chỉ doanh nghiệp mà người dân trong các giao dịch cũng sử dụng thủ thuật ghi giá trên hợp đồng thường thấp hơn giá giao dịch thực tế.

Bên cạnh đó, dù Luật Quản lý thuế có quy định rõ việc người nộp có nghĩa vụ khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn, chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế… Tuy nhiên, hiện nay cơ chế kiểm tra, giám sát việc tuân thủ quy định này đối với người nộp thuế cũng chưa chặt chẽ thậm chí còn thiếu. Điển hình như hiện chưa có quy định bắt buộc tất cả các giao dịch BĐS phải thanh toán qua ngân hàng để có căn cứ xác định giá trị giao dịch thực tế.

Hay như các quy định về quyền và trách nhiệm của công chứng viên trong việc công chứng các hợp đồng chuyển nhượng BĐS còn bất cập, dẫn đến nhiều công chứng viên dù biết giá trị hợp đồng giao dịch thấp hơn rất nhiều so với thực tế nhưng vẫn công chứng.

Giải pháp nào để ngăn chặn?

Trước thực tế nhiều người dân, thậm chí cả doanh nghiệp kinh doanh BĐS không đúng giá trong giao dịch mua bán BĐS để tránh nộp thuế cao gây thất thu thuế cho Nhà nước, thời gian qua, cơ quan chức năng đã có nhiều biện pháp ngăn chặn.

Chẳng hạn như mới đây, Cục Thuế Hà Nội đã có thư ngỏ gửi đến các tổ chức kinh tế, hộ gia đình, cá nhân về việc chấp hành pháp luật khi thực hiện thủ tục mua, bán, đăng ký nhà và chuyển quyền sử dụng đất trên địa bàn thành phố Hà Nội.

Hay trước đó, Tổng cục Thuế cũng đã có công văn gửi các cục thuế tỉnh, thành phố trực thuộc trung ương yêu cầu tăng cường công tác quản lý thuế đối với hoạt động chuyển nhượng bất động sản (BĐS) trong bối cảnh giá tính thuế thu nhập cá nhân và lệ phí trước bạ từ hoạt động chuyển nhượng BĐS hiện không sát với thị trường, người nộp thuế kê khai không đúng giá thực tế chuyển nhượng.

Tuy nhiên, nhiều chuyên gia cho rằng, thực trạng “né thuế” từ chuyển nhượng BĐS xuất phát từ cơ chế chính sách thiếu chặt chẽ, chế tài xử phạt chưa nghiêm minh. Do đó, để ngăn chặn dứt điểm tình này, cần phải có nhiều giải pháp đồng bộ, từ sự phối hợp chặt chẽ giữa chính quyền địa phương và các cơ quan chức năng cho đến việc rà soát sửa đổi các quy định pháp luật để bịt những lỗ hổng. Trong đó đặc biệt cần trú trọng một số giải pháp sau:

Thứ nhất, ban hành bảng giá đất của UBND phải sát giá thị trường. Để làm được điều này, chính quyền địa phương phải thường xuyên thuê tổ chức định giá độc lập khảo sát giá thị trường từng khu vực, từng địa bàn và tổng hợp theo địa giới hành chính, loại đường, vị trí. Khi có sự biến động về giá đất trên thị trường, phải kịp thời điều chỉnh bảng giá cho phù hợp thực tế.

Thứ hai, không áp dụng giao dịch tiền mặt trong giao dịch BĐS mà bắt buộc phải giao dịch thông qua ngân hàng. Cần bổ sung quy định khi nộp hồ sơ nhà đất thay đổi biến động, đặc biệt thay đổi chủ sở hữu thì phải kèm theo chứng từ giao dịch qua ngân hàng.

Đặc biệt cần bảo đảm công khai, minh bạch trong việc xác định giá đất, phương pháp xác định giá đất nhằm ngăn chặn tiêu cực từ phía công chức thuế.

Chấn chỉnh hoạt động công chứng, chứng thực hợp đồng mua bán chuyển nhượng BĐS cũng là một giải pháp căn cơ nhằm ngăn chặn thất thu thuế chuyển nhượng nhà đất. Cần xử lý nghiêm các trường hợp công chứng viên xác nhận sai giá trị thực tế chuyển nhượng trên hợp đồng mua bán, chuyển nhượng nếu đủ căn cứ xác định có thông đồng, bao che, làm lơ để xảy ra thiệt hại cho ngân sách nhà nước.

Đinh Chiến